航空工业是国家战略性高技术产业,也是国防空中力量和航空交通运输的物质基础;燃气轮机(简称燃机)产业是处于高端的大制造业,大范围的应用于航空、舰船、机车动力、发电等领域。省委省政府格外的重视五大高端成长型产业高质量发展,对航空与燃机产业 “地位重要、前景广阔、基础较好、竞争非常激烈”的定位,为我省发展航空及燃机产业指明了方向。

航空工业大体包括飞行器研制、飞行运营、基础设施建设及配套服务三个板块。目前,除了大飞机的制造以外,随国家低空空域开放步伐明显加快,通用航空领域也慢慢变得受到人们的关注,今后一段时期,通用航空产业必将迎来较快的发展时期。燃机是航空器、舰船等动力装置及发电装置的核心部分,在装备研制中占据及其重要的地位。与世界强国相比,我国燃机产业的发展明显落后,并较大地制约了航空产业的发展。可见,解决发动机的技术难题是我国成为航空强国必须跨越的障碍,开发和研制高性能的燃机将是我们亟待攻关的重大课题。

航空产业方面:当前,美国波音和欧洲空客“双寡头”格局,形成了事实上的技术和市场双垄断。此外,俄罗斯的军用航空制造,美国、法国、德国、捷克等国家的小飞机及通用航空制造分别在各自的领域占有重要份额。航空工业经历了近百年的发展历史,逐渐形成了完整的产业链,随着近年来航空产业的加快速度进行发展,航空产业的转移规模及层次都有所变化,呈现出新的发展态势。

1.企业合并、跨国联合。由于飞机研制需要巨额投入和雄厚的技术基础,垄断型大企业在这方面具有很大的发展优势。首先,大规模的公司有成熟的产品,有经济基础作为保障,可以最大限度地承担风险;其次,大规模的公司研发队伍大,技术上的支持能力强;再次,市场覆盖广,能轻松实现产品多元化发展。从90年代起,航空工业合并,甚至会出现超国界的航空公司合并出现了高潮,集团化的新格局正在形成。美国波音与麦道公司合并,通用动力、格鲁门、马丁马丽塔、威斯汀豪斯等昔日大企业并入其他公司,使美国的大公司数减少,但整体实力增强。欧洲的英、法、德、意等国一面合并本国的企业,一面着手国家间的企业联合,还围绕一批重点产品组建了跨国的大公司集团。跨大西洋的公司合并也日益增多,北美与欧洲的企业合并已形成一批新的企业巨人。如英国的罗罗公司合并了美国的艾利逊公司,美国费尔才尔德公司兼并德国的多尼尔公司等。

2.国际合作成主流。目前,世界上大部分新的民用飞机采用国际合作的方式来进行研制、制造和销售。而且这样的形式已经扩展到了军用飞机领域。应该说,多年来空中客车公司尝到了国际间合作的好处,连美国、俄罗斯也采取这样的形式研制生产航空产品。当前,航空工业国际合作主要采取以下三种方式:(1)追求以对等的资格参与研制计划,分散研制风险和确保市场的合作机制;(2)为减少生产费用的国际转包方式;(3)降低一部分研制风险和减少经费的风险,以一家为主开发,吸收小的合作伙伴,分享市场的方式。通常,先进国家之间采取第一种方式,第二、三种方式大多数都用在先进国家与实力较差国家之间的合作。

3.航空企业向目标市场靠近。继波音在上海建立组装生产线之后,空客在天津也建立了组装车间。中国航空工业公司只为波音和空客生产一部分部件,其他零部件需要从其他几个国家运抵,波音与空客在中国的港口城市设立组装车间,无非就希望靠近中国市场抢占市场占有率并尽可能减少相关成本。据波音公司市场预测,中国的客运和货运增长率将高于世界中等水准,到2024年,中国的机队规模将增至目前的四倍,增加规模仅次于美国。

燃机产业方面:由于航空发动机与燃气轮机在设计原理、制造工艺、检测维护体系上存在很大的共性,燃机的研发制造技术一般由航空产业企业所掌握,出于节约世界资源、成本、时间等得需要,并出现了航空发动机带动燃气轮机发展、航空发动机与燃气轮机并行发展的态势。

波音公司:是世界上最大的民用与军用飞机制造商,是全球航空航天业的领袖公司,总部在芝加哥。公司设计并制造旋翼飞机、民用和军用飞机、电子和防御系统、导弹、卫星、发射装置、以及先进的信息和通讯系统。公司下设两个业务部门:波音民用飞机集团和波音综合防御系统集团,在美国境内及全球70个国家共有员工160000多名。

空中客车公司(Airbus,又称空客、空中巴士):是欧洲一家飞机制造 、研发公司,1970年12月于法国成立。 空中客车公司的股份由欧洲宇航防务集团公司(EADS)100%持有。生产的主要机型有A300、A310、A318、A319、A320、A321、A330、A340、A350、A380。

美国通用电气公司、法国阿尔斯通公司、美国索拉燃气轮机公司、英国罗尔斯罗伊斯公司、美国西屋电气公司、德国西门子公司等。

航空产业方面,我国始终致力于发展独立自主的航空工业体系,开展重大科学技术攻关,快速推进大飞机研发,打破国际上的垄断格局。近年来,国家组建了中国商飞公司,在北京和上海成立了两个大飞机设计和研发中心,充足表现了国家发展大飞机的决心。从产业高质量发展来看,我国已经具备了发展航空产业的实力,要到了加快突破的重要阶段。国务院将航空装备列入战略性新兴起的产业重点方向,《民用航空工业中长期发展规划(2013-2020年)》明白准确地提出,民用飞机产业化要实现重大跨越,推动C919大型客机等重点产品产业化,为建设民用航空大国和强国奠定坚实的基础。“十二五”期间巨额研发投入保证大飞机项目顺利进展,整个大飞机项目的研发费用投入大概600亿元,分五年投资,其中用于大型民用客机的研制费用有400亿元,用于大型军用运输机研制的费用约为200亿元。

燃机产业方面,我国燃机产业高质量发展始于上世纪50年代,产业分散在航空、航天、机械、兵器、舰船、石化、煤炭等多个工业系统,这些燃机的设计、制造、运行分属不同体系。由于多种原因,我国燃机的发展十分缓慢,与国际上的领先水平逐渐拉大。目前,国际上已发展了三代燃机,正在研制第四代高效燃机,而我国在研制的机组处于国际上第二代水平,即使有的生产出类似于国际上的第三代机组,其核心部件仍由国外提供。我国现在已建的燃气轮机电站、增压站等大部分使用外国的先进机组。

1.中国航空工业集团公司:于2008年在北京挂牌成立。设有防务、运输机、发动机、直升机、机载设备与系统、通用飞机等十大产业板块。有包括哈飞股份、西飞国际、成飞集成、贵航股份、中航光电、中航动控、中航精机、中航重机在内的20多家上市公司。

水面飞行器(水上飞机、地效飞机、水陆两栖飞机)和浮空飞行器(如平流层飞艇)等。

运五B系列多用途飞机、小鹰500飞机、蜻蜓系列超轻型飞机、海鸥300水陆两栖飞机等。

飞机除冰车、加油车、客梯车、食品车、行李传送车、应急作业车、污水车、清水车等。

旅客登机桥、货物处理系统、行李处理系统、地面特种车辆、飞机泊位引导系统等。

人工降水、医疗救护、空中游览、私人飞行驾驶照培训、直升机引航作业、渔业飞行、海洋监测等通用飞机应用服务。

西安翔宇航空科技、武汉航达航空科技、北京飞机维修工程、广州飞机维修工程、厦门太古飞机工程、山东太古飞机工程、香港飞机工程、海特高新、广州航新航空科技等国内企业,以及GE、波音、汉莎、太古、法国斯奈克玛、德国摩天宇等跨国公司。

东方汽轮机厂、上海汽轮机厂、哈尔滨汽轮机厂、中航工业的东安、南方、黎明、成发等。

四川是我国四大航空工业基地之一,国家在我省布局了成飞公司、成飞民机公司、成飞集成、二重万航等整机和部件制造企业,航空发动机方面形成了以624所、420厂、5719厂、海特集团等为代表的发动机研发、制造、维修力量;航空电子、机载系统方面也有九州电器、中电科航空电子、中电科10所、161厂、205厂、570厂、174厂等优势企业;燃机产业布局了东方电气、成发公司、中国燃气涡轮研究院等重量级单位。同时,国家还把大量的航空重点任务放在四川,我省肩负了一系列军机研制任务,承担了C919大型客机机头、综合航电系统、机载系统及设备、结构模锻件等多项国家级攻关任务。

通用航空方面,通用航空作为民用航空的重要支柱,近年来公务飞行、农务飞行、空中游览等市场热度慢慢的升高,这让我国通用航空发展迎来了较大的机会。近年来,西南地区通用航空的迅速发展,目前西南地区的通航企业已达30家,有40余家通航企业正在筹备。四川通用航空产业优势特别明显,而且具备发展通用航空产业独特的基础和条件。四川目前正在运营的通用航空企业有9家,航空俱乐部3家,正在筹备建的通用航空企业达20家,占西南地区的45%以上,是西南地区通用航空现有和筹建企业最多的省份。目前金堂、崇州、自贡、巴中、攀枝花等地的通用机场都正在筹建当中,最快今年首个通用机场就将交付使用。

发动机与燃机:东汽、624院、420厂、二重集团、5719厂、海特集团。

(1)产业基础较好。四川具有较完整的航空与燃机研发制造和配套产业体系,拥有众多的科研院所、生产制造企业和试验研究基地,具有较完整的飞机和燃机总体设计、总装制造、系统集成和试验验证体系,技术优势独特,配套产业链完善。

(2)承担了大量航空重点型号任务。四川在航空器总体设计制造、发动机高空模拟试验、航电系统研制等方面居于国内领先水平,承担了一系列军机型号整机和C919大型客机机头、综合航电系统、机载系统及设备、结构模锻件及国产商用发动机等多项研制任务,具有无法替代的重要地位。

(3)有着非常丰富的航空发动机和重型燃机研制生产经验。研发设计方面,中航工业在川单位具有较为完备的航空发动机设计、试验技术体系和专业能力,拥有我国唯一的高空试验台,已开展了新型航空发动机研制和下一代机型预研等工作。在国内率先开展5万千瓦重型燃机自主研制工作,初步建立起了燃机研发体系。有着非常丰富的航空发动机和F级重型燃气轮机批量制造经验,具备航空发动机专业维修、性能测试、特种工艺、特种材料、精密加工等方面的独特优势。

(4)有着非常丰富的对外合作经验。多年来,四川航空工业与美国、法国、俄罗斯、英国等国家在军机、民机和航空发动机领域开展了多方位、多层次的合作,积累了丰富的国际合作经验和管理经验。东汽与三菱重工合作生产重型燃机多年,双方在整机和关键零部件制造方面采取技术合作和合资等方式,为国内外燃机电站提供了大量优质燃机机组。

(5)通用航空产业已实现良好开局。目前,我省通用航空产业加快速度进行发展的环境已经初步形成。一是产业项目兴起,成都、德阳、绵阳、自贡等市已启动了一批重点项目。二是运营企业规模发展,省内已成立三星通航等9家通用航空公司和3家航空俱乐部,正在筹建的通用航空公司达到20家,占西南地区的45%。三是通航制造稳步推进。通航飞机及通航服务保障系统研发已经启动。

(6)资源条件独特。我省天然气及页岩气资源丰富,四川石化航空煤油产量较大,航空发动机、重型燃气轮机部件及整机试验所需燃料资源充足,条件优于国内其他省市。

(1)技术水平存在差距。航空产业的发动机、关键材料和元器件等核心因素技术与国际水平存在比较大差距;燃气轮机设计、试验、核心部件制造技术难度大,样机及核心部件完成后需较长时间试验、验证和改型完善,研制周期较长。此外,在国家即将制定天然气发电价格政策的新形势下,我省作为天然气生产大省,燃气替代燃煤发电相关规划缺失,发电用燃气价格等政策不明确,不利于燃机发电产业发展。

(2)竞争日趋激烈。我们经受国际上的技术垄断和竞相抢跑的双重压力。在国际上,发达国家推动制造业回归,重启重型燃机制造企业,在原有基础上加强技术创新,加剧了市场之间的竞争。在国内,许多省市竞相开展谋划发力,发展航空与燃机产业,广东省出资百亿元与中航工业集团在珠海成立中航通用飞机公司;重庆市在两江新区规划建设通用航空产业园,收购了美国第三大直升机制造商,引进两条生产线;此外,河北、山东、江苏、湖南、陕西等省也在积极行动。

(3)我省发展通用航空的政策还不够完善。虽然四川发展通用航空产业的基础有了,但存在的问题也不少,包括通用航空业还没形成良性的市场机制;航空机队规模、飞行小时、数量没办法形成规模经济;通用航空公司运营成本过高,盈利能力弱,企业的发展壮大还存在比较大的困难等一系列问题都亟待解决。

(4)航空产业优势资源整合不够,民机产业在国际分工中处于劣势。航空产业主要科研生产单位均隶属于中央军工集团和军队系统,地方政府和部门在航空产业布局、项目实施、研发技术等方面缺乏主导权,省内航空产业在设计、研发、试验、生产、维修方面的能力和整机、发动机、航空大部件、航电装备等方面优势资源未能有效整合。航空工业经济规模和技术优势大多数表现在军机方面,民机产业发展不充分,特别是自主创造新兴事物的能力较弱,自主知识产权缺乏,基本依靠国外转包生产,处于国际航空产业链低端,急需自主研制生产的民机整机项目作为产业高质量发展支撑。

(一)民用航空产业高质量发展前景广阔。民航作为现代交通工具,相比汽车、火车、轮船等传统交通工具,具有方便、快捷、节约土地资源、节约成本等优势。近年来,我国的民用航空虽然有了较快发展,但与国际上发达的国家和地区相比仍然差距较大。目前,美国的机场有1万多个,而我国只有300多个。随着我国的经济社会发展,民用航空将在今后一段时期得到快速发展。根据国家民航总局有关统计数据分析认为,民用航空是推动经济发展、提升影响力的重要因素,一个地区民用航空的发展水平往往与一个地区(城市)的经济发展水平和影响力是一致的。我国航空产业的发展前途广阔,空间巨大。

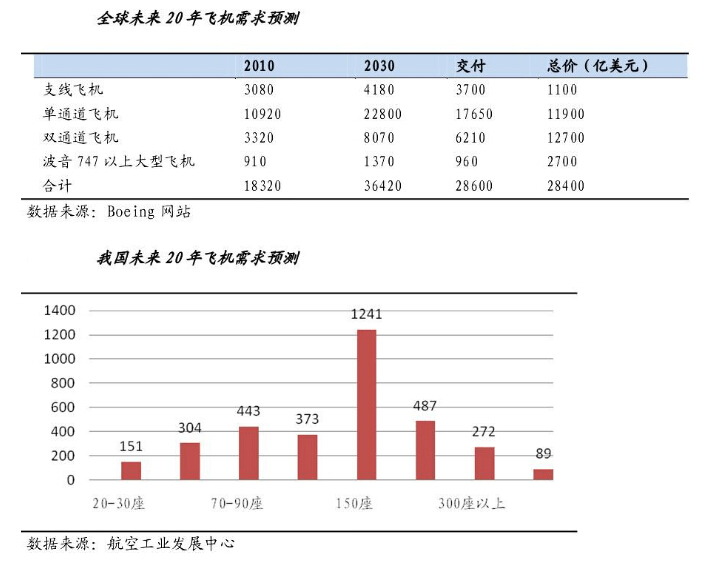

(二)大飞机未来市场需求巨大。根据波音公司预测,未来20年全球飞机总需求达到28600架,市场价值约为2.84万亿美元。而根据我国航空工业发展中心预测,未来?20?年间我国飞机需求总量为3365架,其中大型喷气客机2467架,支线架,初步估算,全部飞机的总市场价值约为3000亿美元。中国首款国产大飞机C919在去年的新加坡航展上已经开始接受预订,并在去年的珠海航展上获得了100架新机订单,目标在未来20年内售出超过2000架,预期买家大部分来自中国内地,并会适量出口,这可令中国航空业减少对波音和空客的依赖。

(三)通用航空发展极具潜力。专家预测,到2020年,我国通用航空将会诞生一个飞机需求量超过1万架,行业规模超千亿元的市场,预计可带动超过万亿元下游产业。面对这块诱人的“大蛋糕”,随着2010年11月国内低空领域的逐步开放,国内很多地方都有了发展通用航空的“冲动”,各地对通用航空的项目招商争夺得十分激烈,大家都忙着抢占发展先机。在四川,特别是成都,由于在通用航空产业上有着技术和工业基础,并且已渗透到了通用航空产业和各个环节,相信完全有机会抢食万亿通用航空的商机。

(四)以航空发动机的发展带动燃机产业发展。燃气轮机与航空发动机都属高温高压涡轮机械装备,工作原理相同,在设计体系、制造体系、试验体系、材料工艺体系、使用维护体系等方面都有较大的共性。利用航空发动机的人才队伍、设计软件、部分实验和制造设施进行燃机的技术和开发,有利于减少研制周期、研制经费和研制风险,是燃气轮机发展的重要途径。通用、罗罗、惠普等世界知名公司均实现了航空发动机与燃气轮机的并行发展。

目前,国家已出台一批支持政策,包括大飞机科技重大专项、高端数控机床与基础制造装备科技重大专项、重大技术装备进口税优惠政策等。据了解,国家正在谋划启动航空发动机与燃气汽轮机重大专项,将投入几百亿元的财政资金予以支持。同时,国家明显加快低空空域开放步伐,明确提出2020年实现低空空域全面开放,将最有效地解除限制通用航空发展的关键性因素,为通用航空产业发展开启了广阔空间。中航工业集团作为我国航空制造的“国家队”,也正在为促转型发展、推动民加紧谋划布局,为我国的航空制造产业的全面发展提供了有利条件。

一是将发动机的研制作为产业升级突破口。发动机是飞机的心脏部分,也将成为中国航空工业产业升级的突破口。为实现国产系列航空发动机逐步实现进口替代,应积极采取整合省内资源、引进高端技术人才、与国内的发动机生产企业开展合作等方式开展航空发动机研发。目前,中航商飞已确定国内自主开发的SF-A和SF-B两款发动机作为对现在大飞机使用的LEAP-X1C发动机的替代产品,预计这两款发动机将于2016年和2020年取得适航证书。参与这两款发动机设计和制造的上市企业如航空动力、成发科技、中航动控和中航重机等企业值得我们关注。

二是合作开发、逐步升级机载设备。机载设备包括机电设备和航电设备,其中航电设备国内民用航空领域基本处于空白,机电设备国内虽然具有一定的技术储备,但与世界先进生厂商相比还有一定的差距。现阶段我们可采取国际合作模式,共同出资、共同开发,用市场换技术,并在合作中不断汲取国外先进技术和理念,逐步实现国内机载设备国产化,促进航空工业转型升级。中航工业集团旗下的机载系统领域是国内唯一具有相关生产资质的企业,旗下的ST昌河、中航光电、中航精机等将直接参与国际合作和开拓国内市场,我们可关注以上企业的动向。

三是机体设备制造方面关注龙头企业。我国的机体设备经过二十多年的国际转包经验积累,技术和制造能力已日趋成熟,国产化水平也较高。其中西飞、成飞、上飞是国内机体设备制造大型企业,基本具备了从机身到机尾、机翼的生产能力,这些企业值得我们关注。

通用航空是国家大力培育发展的新兴产业之一,未来五年内,我国通用航空产业即将迎来发展的重要战略机遇期。随着经济社会的进一步发展,高收入人群日益壮大,对通用航空的消费需求也将日益增强。我省应紧紧抓住通用航空产业发展契机,努力把通用航空产业培育成现代制造业基地重要经济增长点。应以轻型水上飞机、轻型多用途飞机、农林专用飞机、新型民用直升机、民用飞艇、教练机等通用飞机整机,以及机载通信、导航和监视系统、客舱娱乐系统、辅助动力系统等通用航空设备及关键系统零部件制造为切入点,建设完备的通航作业、飞行员培训、通勤飞行、起降点服务、维护保养、气象服务等通航运营和飞行保障服务平台,适时引入通航产业链前端研发(如通用航空产学研一体化研究基地)及后端延伸服务环节(如通用飞机租赁、通航会展、娱乐休闲等),实现通用航空全产业链覆盖,把我省打造成为西部地区具有国内领先水平的通用航空研发高地和高端制造重要承载区。

大量事实和数据表明,通用航空在未来一段时期内发展前途十分广阔。但我们也应该清醒地认识到,许多地方对发展通用航空产业空前重视,行业的竞争非常激烈。要想在这样的形势下占据主动,赢得先机,必须拿出超常的思路和措施。一是要积极打造合适通用航空发展的政策洼地,在国家政策框架的范围内,积极争取和制定有关优惠政策、措施,如在空域开放、航空管理、运营模式等方面走在别人前面。二是要拓宽思路,大胆创新,做好产业规划和布局。三是要加大投入,做好要素保障。

我省航空与燃机企业较多,既有像成飞、二重这样的飞机制造龙头企业,也有如东气、成发这样的燃机生产老牌骨干企业,624所、420厂、九州、中电科等一批发动机、部件和机载电子系统等生产企业及蓬勃发展的通用航空产业,形成了我省航空与燃机比较完整的产业链。各企业、产业在经营发展中,既有自己的强项和特色,也存在薄弱环节和对外来援助的需求。我们可加强对省内各企业、产业的了解分析,根据他们的产业高质量发展状况和需求,共同寻找和引进互补性强的企业,开展国际、省际合作,共同推动我省航空与燃机产业的转型升级。