原文标题:2022年全球及中国交流电机行业发展现状分析,高效低碳化发展迎合碳中和「图」

“交流电机”是用于实现机械能和交流电能相互转换的机械。由于交流电力系统的巨大发展,交流电机已成为最常用的电机。交流电机与直流电机相比,由于没有换向器(见直流电机的换向),因此结构相对比较简单,制造方便,比较牢固,容易做成高转速、高电压、大电流、大容量的电机。交流电机功率的覆盖范围很大,从几瓦到几十万千瓦、甚至上百万千瓦。20世纪80年代初,最大的汽轮发电机已达150万千瓦。

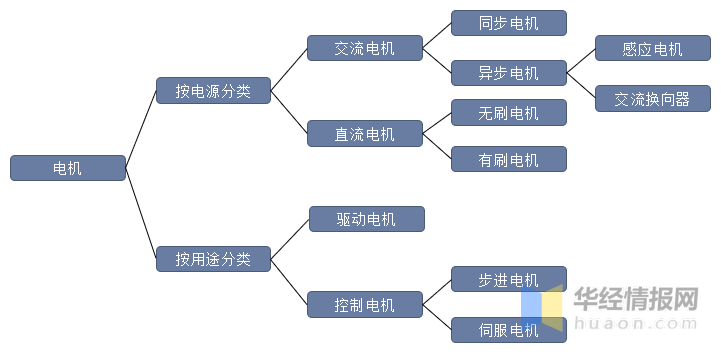

电机广义上指电动机和发电机,但正常的情况下就以电机作为电动机的简称,且电动机和发电机原理可逆,都是利用电磁感应原理进行电能和机械能的相互转换。按照最常用的电源分类方式可将电机分为直流电机和交流电机,其中直流电机根据有无电刷分为有刷和无刷电机,交流电机根据转子和磁场的运转同步与否分为同步电机和异步电机。

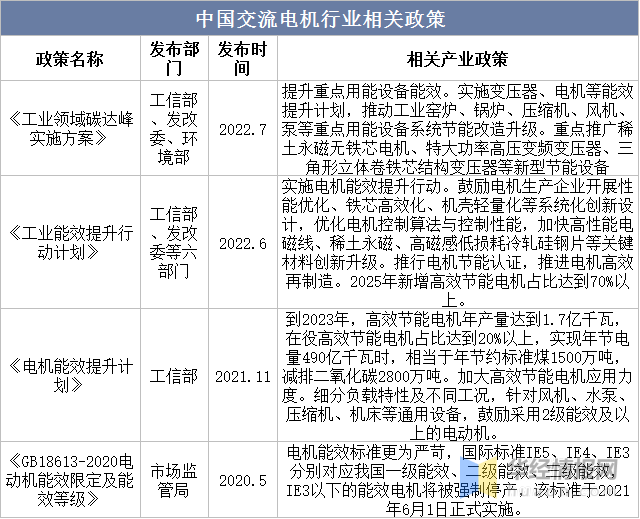

随着中国交流电机行业的发展,逐渐向高效率节约能源方向发展,在中国政策端支持下,未来高效率节约能源电机渗透率有望加速提升。2021年6月开始《GB18613-2020电动机能效限定及能效等级》正式实施,淘汰IE3以下能效电机,2021年11月工信部发布《电机能效提升计划》,要求到2023年高效率节约能源电机年产量达到1.7亿千瓦,在役高效节能电机占比达20%以上(而当前渗透率不到10%)。2022年6月发布的《工业能效提升行动计划》提出2025年新增高效节能电机占比达到70%以上。在政策全力支持下,未来节能电机渗透率有望加速提升。

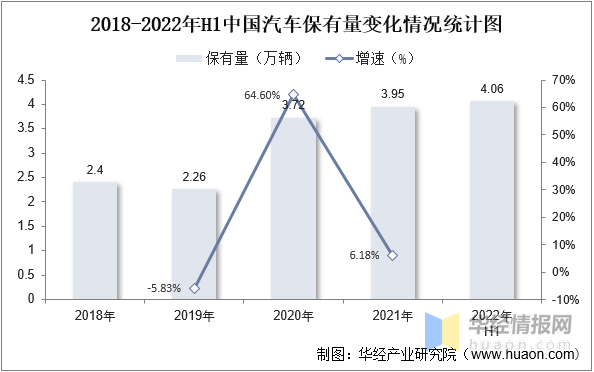

交流电机是汽车中重要的组成部分,随着中国汽车行业的发展,汽车保有量的上涨,刺激着中国交流电机的发展,对交流电机的需求量开始上涨,依据数据显示,中国汽车保有量总体呈现上涨态势,2022年上半年中国汽车保有量为4.06万辆。

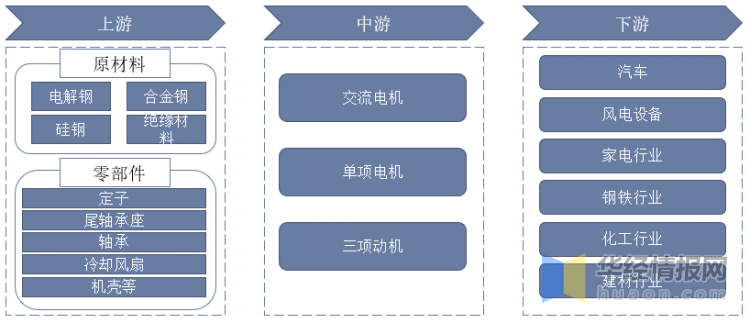

中国交流电机行业产业链较为清晰,产业链上游为原材料及零部件;中游为工业电机,分为交流电机,可分为单项电机和三项动机;下游应用于汽车、发电设备、家电行业、钢铁行业、化工行业、建材行业等。

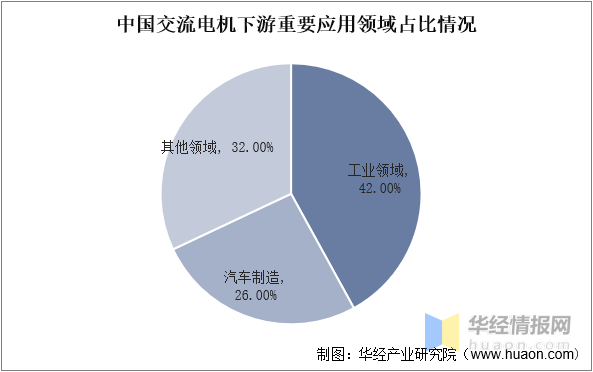

根据多个方面数据显示,中国交流电机下游最主要的应用领域为工业,占据了下游应用领域42%的市场份额,占比第二的为汽车制造,占据了26%,其他应用领域包括风电设备、家电行业等,占比32%。

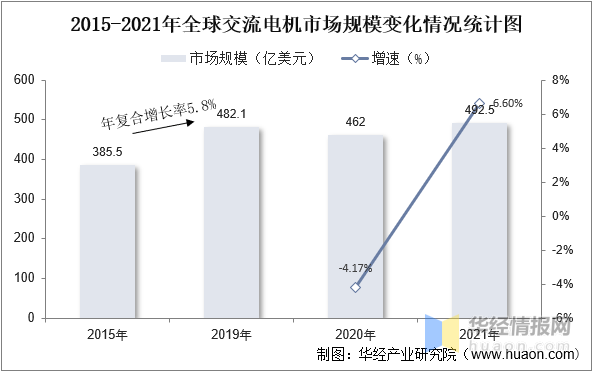

随着全球新能源汽车与工业的发展,交流电机市场规模逐渐扩大,根据多个方面数据显示,全球交流电机市场规模从2015年的385.5亿美元上涨至2019年的482.1亿美元,年复合增长率为5.8%,2020年全球受到新冠疫情的影响,市场规模有所下降,2021年随着全球疫情态势的放缓,全球交流电机市场规模逐渐上升,市场规模为492.5,同比2020年上涨6.6%。

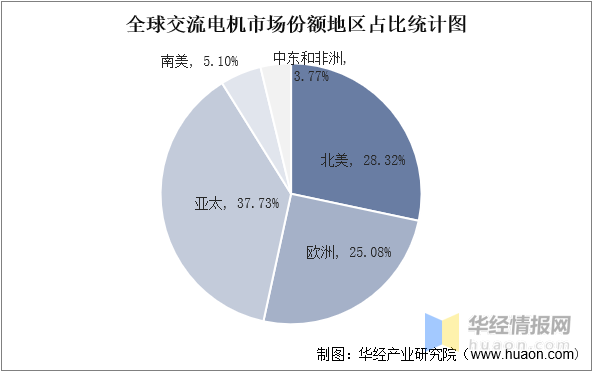

根据数据显示,全球交流电机占比最重的为亚太地区,占据了全球交流电机37.73%的市场占有率,占比第二的为北美,占据了全球交流电机28.32%的市场份额,欧洲占据了25.08%市场份额,南美占比5.1%,中东和非洲占比3.77%。

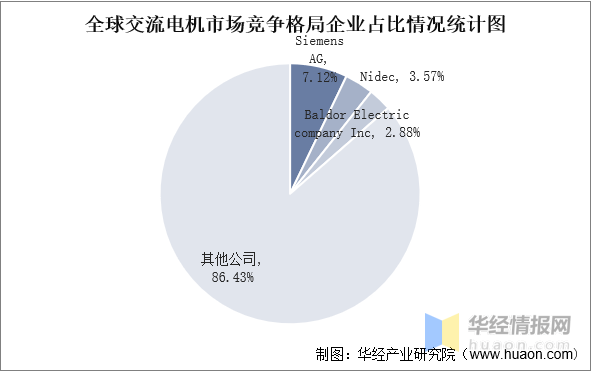

全球交流电机市场竞争格局较为分散,交流电机销售公司主要来自北美和亚洲,行业集中度不高。排名前三的公司分别是Siemens AG,Nidec和Baldor Electric Company Inc.,市场份额分别为7.12%、3.57%和2.88%。

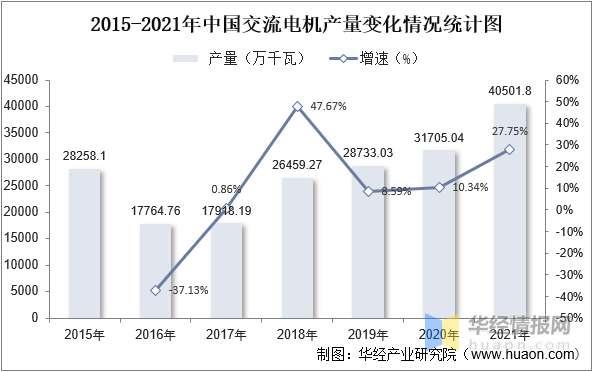

交流电机为中国工业基础的基础,是国民经济的重要组成部分,依据数据显示,中国交流电机产量总体呈现上升趋势,从2015年的28258.1万千瓦上涨至2021年的40501.8万千瓦,近年来全国交流电动机产量呈增长趋势,2021年达近五年来最高值。同比2020年上涨27.75%。

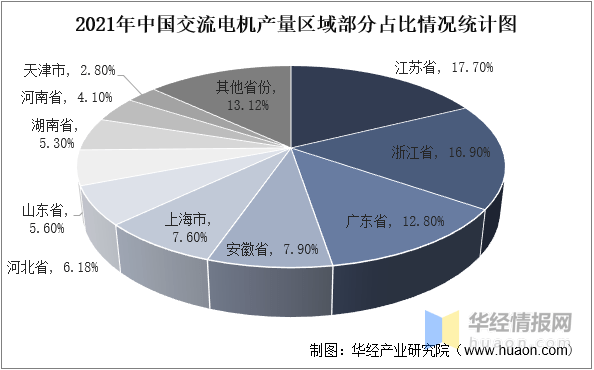

2021年中国前十省市交流电动机产量排名分别是江苏省、浙江省、广东省、安徽省、上海市、河北省、山东省、湖南省、河南省、天津市。其中,江苏省排名第一位,2021年产量为7194.33万千瓦,位居全国榜首。2021年交流电动机产量超5000万千瓦有三个省市,分别是江苏省、浙江省、广东省。

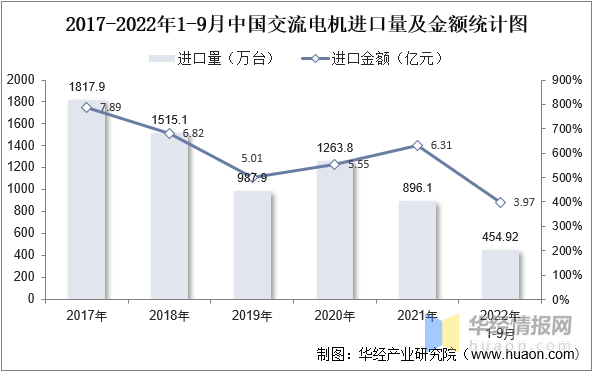

中国交流电机进口量主要由单项交流电机组成,根据多个方面数据显示,中国交流电机进口量总体呈现下降态势,说明中国交流电机市场逐渐成熟,不依赖于进口,2022年1-9月中国交流电机进口量为454.92万台,进口金额为3.97亿元。

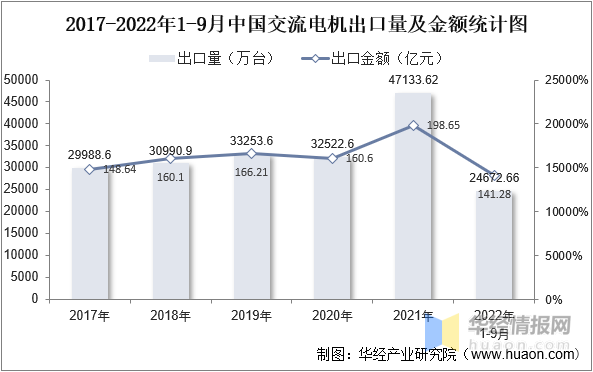

中国交流电机出口量远远大于进口量,说明中国交流电机技术成熟,不依赖进口,国内市场在满足国内需求的同时也能满足出口需求,根据数据显示,中国交流电机出口量逐年上涨,2022年1-9月中国交流电机出口量为24672.66万台,出口金额为141.28亿元。

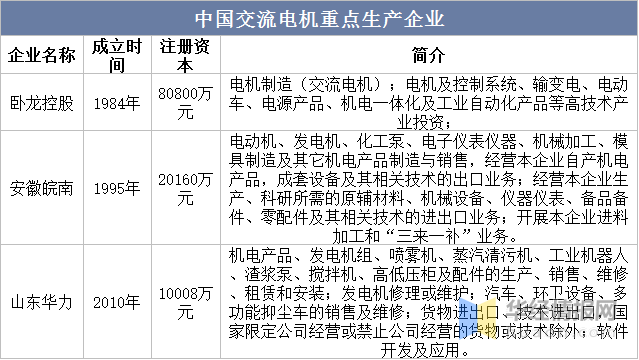

中国交流电机市场竞争格局较为分散,其中重点交流电机生产企业为卧龙控股、安徽皖南、山东华力,卧龙控股产量最高,2020年产量达到4918.1万千瓦,远高于第二的安徽皖南。增速最快的企业为安波电机,2020年产量为378万千瓦,相对于2019年增长了20.4%。在中大型交流电机中,2020年产量达到2167.2万千瓦,同样远超其他企业。增速最快的企业为中电电机,2020年产量为220万千瓦,相对于2019年增长了36.6%。

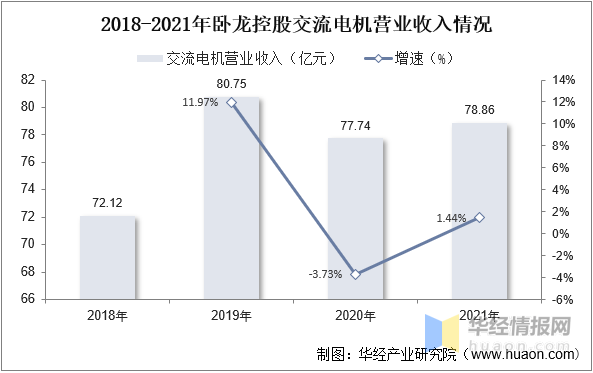

根据数据显示,卧龙控股交流电机相关业务收入总体呈现上涨提示,2019年卧龙控股交流电机营业收入为80.75亿元,达到峰值,2020年受到疫情影响,交流电机业务收入会降低,为77.74亿元,2021年开始回暖,营业收入为78.86亿元,同比2020年上涨1.44%。

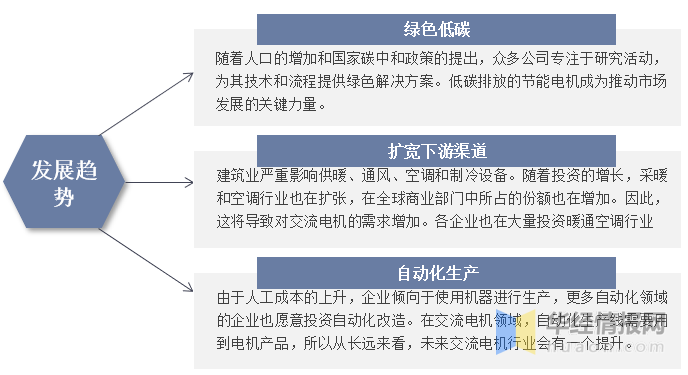

在新冠肺炎疫情期间,由于严格的停产和进出口限制,采购交流电机的原材料成为一个关键挑战。疫情得到控制后,交流电机行业可能迎来更大的增长。受疫情影响,企业对自动化生产和各种高端重型设备的需求可能会增加。由于人力成本的上升,企业倾向于使用机器进行生产,更多自动化领域的企业也愿意投资自动化改造。在交流电机领域,自动化生产线要使用到电机产品,尤其是伺服电机,所以从长远来看,未来交流电机行业会有一个提升。

建筑业市场热度一直很高,吸引了众多公司参与。建筑业严重影响供暖、通风、空调和制冷设备。随着投资的增长,采暖和空调行业也在扩张,在全球商业部门中所占的份额也在增加。因此,各企业也在大量投资暖通空调行业,这将导致对交流电机的需求增加。

随着人口一直增长,环境问题日渐严重,以及新出现的能源短缺,市场对交流电机提出了更高的要求。对于交流电机行业的公司来说,要把节能减排的需求摆在第一位。如何取代一些高能耗电机,使用一些更高效的交流电机是行业内的迫切需求。众多公司专注于研究活动,为其技术和流程提供绿色解决方案。低碳排放的节能电机成为推动市场发展的关键力量。

原文标题:2022年全球及中国交流电机行业发展现状分析,高效低碳化发展迎合碳中和「图」

华经产业研究院对交流电机行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提升公司竞争力;并运用多种数据分析技术,对行业发展的新趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2022-2027年中国交流电机行业市场全景评估及发展的策略规划报告》。返回搜狐,查看更加多